解析“公募基金+ABS”架構 以受托管理股權投資基金為核心的REITs實踐與挑戰

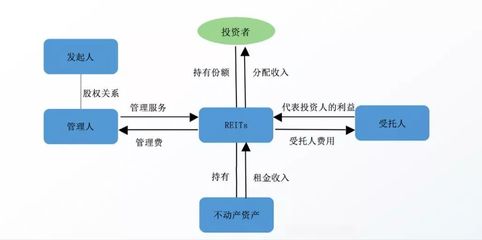

中國在不動產投資信托基金(REITs)領域的創新探索不斷深化,其中“公募基金+資產支持專項計劃(ABS)”模式已成為基礎設施領域REITs試點的核心架構。在這一架構中,公募基金通過投資ABS間接持有項目公司股權,而如何有效實現“受托管理股權投資基金”的功能,成為保障REITs穩健運行、提升資產運營效率的關鍵環節。本文結合實踐,深入探討這一架構的設計邏輯、運作機制與未來挑戰。

一、架構核心:“公募基金+ABS”如何實現股權持有與管理

在“公募基金+ABS”架構下,公募基金作為公開發行產品,從投資者處募集資金,并以其全部或絕大部分資產投資于單一ABS,從而間接持有項目公司股權。這一設計巧妙結合了公募基金的公開募集優勢與ABS的資產隔離和結構化特征,實現了從公眾投資者到底層不動產資產的鏈接。

受托管理股權投資基金的角色通常由公募基金管理人承擔,其核心職責包括:

- 投資決策與管理:代表基金份額持有人利益,對ABS及項目公司進行投后管理,監督資產運營。

- 信息披露與合規:履行公募基金層面的信息披露義務,確保運作透明。

- 收益分配:組織現金流歸集與分配,保障投資者按時獲得收益。

二、受托管理的關鍵職能與實踐要點

1. 主動管理賦能資產增值

傳統ABS往往側重于被動持有資產,而REITs中的公募基金管理人需發揮主動管理能力,通過參與項目公司治理、優化運營策略、推動資產提升改造等方式,提升底層資產價值與現金流穩定性。這要求管理團隊具備深厚的產業運營與金融管理復合能力。

2. 協調“多層結構”下的治理機制

架構涉及公募基金、ABS管理人和項目公司等多層主體,受托管理人需建立有效的溝通協調機制,明確各方法律關系與責任邊界,防止因結構復雜導致的管理效率低下或權責不清問題。實踐中,往往通過委托運營管理機構(如原始權益人或第三方專業機構)負責具體運營,但管理人仍需履行監督職責。

3. 風險管理與投資者保護

股權投資的波動性高于債權,受托管理人需構建全面的風險管理體系,包括市場風險、運營風險、合規風險等。需確保基金治理結構健全,重大決策(如擴募、關聯交易)需經持有人大會審議,切實保護中小投資者權益。

三、面臨的挑戰與發展建議

當前,“公募基金+ABS”架構下的受托管理仍面臨若干挑戰:

- 管理經驗與人才儲備不足:國內兼具不動產運營與公募基金管理的復合型團隊尚在培育中。

- 治理結構可進一步優化:多層架構可能增加管理成本與決策鏈條,未來可探索簡化結構或增強治理協同。

- 法律法規與監管協同:涉及證監會、交易所、行業主管部門等多方監管,需持續完善規則以提升管理效率。

為推動REITs市場健康發展,建議:

- 鼓勵管理人與優質運營機構深度合作,提升主動管理能力。

- 適時研究優化產品結構,平衡治理效率與風險隔離需求。

- 加強信息披露標準化,提升市場透明度與投資者教育。

###

“公募基金+ABS”架構是中國REITs市場發展的重要創新,其成功運作離不開受托管理股權投資基金職能的有效發揮。隨著市場擴容與業態豐富,管理人需不斷錘煉資產運營與金融管理能力,監管與市場也需共同完善生態體系,最終實現REITs助力盤活存量資產、服務實體經濟的長遠目標。

如若轉載,請注明出處:http://www.qjrw.com.cn/product/84.html

更新時間:2026-04-11 09:14:34